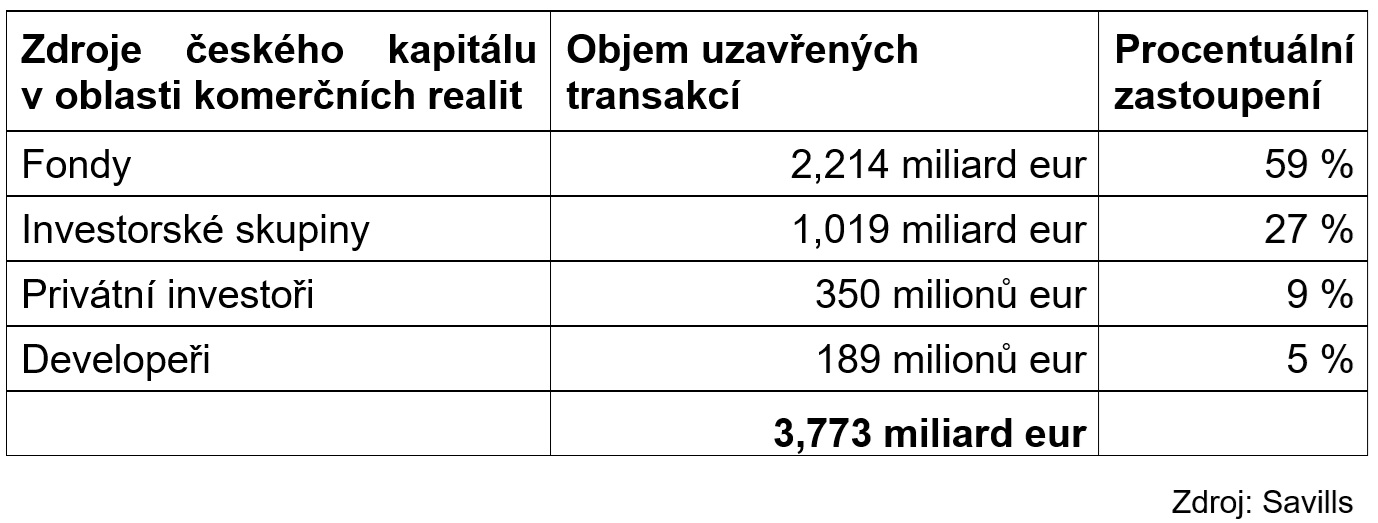

Podle Davida Sajnera stojí za mimořádnou dominancí českého kapitálu kombinace faktorů. Prvním z nich je historicky nejvyšší příliv prostředků do nemovitostních fondů, které v Česku dlouhodobě patří mezi silné investiční nástroje. Druhým faktorem je tzv. zadržená investiční aktivita z let 2020–2024, kdy se trh pohyboval výrazně pod svým potenciálem.

„V předchozích letech se v Česku obchodovalo zhruba 1,3 až 1,8 miliardy eur ročně. Loni to bylo více než dvojnásobně. Prodávající nedávali své nemovitosti na trh, protože si nebyli jistí, že dosáhnou cen, které potřebovali. V roce 2025 se pak doslova utrhla brána,“ popisuje David Sajner.

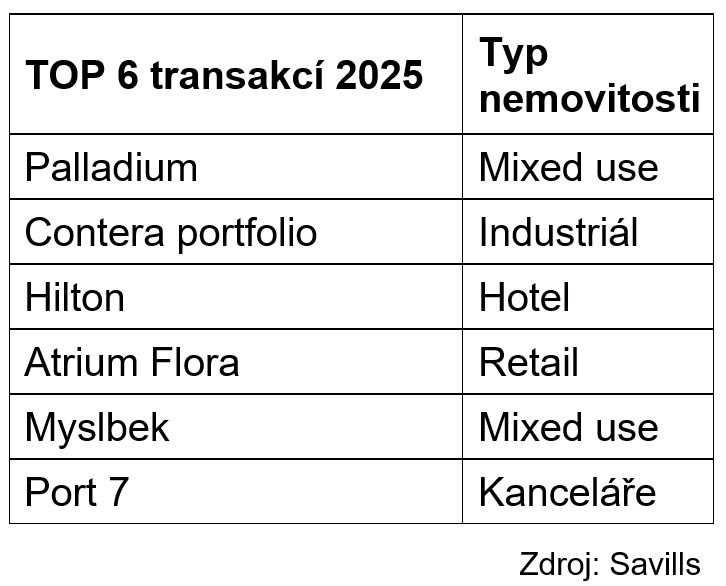

Z hlediska geografie zůstává český investiční trh silně koncentrovaný do Prahy. Přibližně 70 % investičního objemu se realizovalo v hlavním městě, dalších 10 % v krajských městech a zbytek v menších regionech. U kancelářských nemovitostí byla koncentrace ještě výraznější – 9 z 10 největších transakcí proběhlo v Praze. V regionech se kancelářské obchody omezily prakticky jen na Brno (Campus Science Park) a Plzeň (Hamburk Business Center). Naopak retailové parky a průmyslové nemovitosti se obchodovaly napříč celou republikou.

Z hlediska sektorů se struktura trhu v roce 2025 zásadně nezměnila. Největší objemy dlouhodobě generují kanceláře, retail a industriál, jejichž pořadí se meziročně jen mírně obměňuje podle dostupnosti konkrétních aktiv. Výrazný návrat zaznamenal hotelový segment, který byl v předchozích letech utlumený pandemií. V roce 2025 se uskutečnilo 11 významných hotelových transakcí v objemu 630 milionů eur, což je téměř dvojnásobek součtu let 2020–2024. Mezi nejviditelnější patřily prodeje hotelů Hilton, Four Seasons nebo Vienna House.

Zásadním rozdílem oproti západní Evropě zůstává nízký podíl rezidenčních investic, zejména v segmentech BTR(build-to-rent) a PBSA (studentské bydlení). Zatímco v Evropě patří rezidenční aktiva dlouhodobě mezi top tři investiční třídy, v Česku zůstávají na okraji.

„Kupující tu jsou – ať už Dostupné bydlení ČS, Mint, Heimstaden nebo další. Problém je, že nemáme produkt. Developeři preferují prodej bytů koncovým uživatelům před prodejem celých bloků investorům,“ vysvětluje David Sajner.

Zvláštní pozornost si podle Savills zaslouží studentské bydlení, které se v Evropě stalo jedním z nejžádanějších segmentů. V Praze přitom studuje přibližně 75 tisíc studentů, z toho 26 tisíc zahraničních, zatímco soukromý sektor nabízí jen několik tisíc lůžek – zhruba 10 % trhu. „Koleje se stavěly v minulém století, nové prakticky nepřibývají. Standard je neporovnatelný s moderním soukromým bydlením. Nůžky mezi poptávkou a nabídkou se dál rozevírají,“ upozorňuje David Sajner.

Pozitivní nálada z roku 2025 podle Savills přetrvává i do roku 2026, přesto se neočekává opakování rekordního objemu. „Rekord je vždycky jen jeden. Objem zůstane solidní a výrazně lepší než v letech před rokem 2025, ale návrat k hranici čtyř miliard eur neočekávám,“ uzavírá David Sajner.

remspace